- Lineaire hypotheek

- Annuïteitenhypotheek

- Levenhypotheek

- Spaarhypotheek

- Bankspaarhypotheek

- Beleggingshypotheek

- Aflossingsvrije hypotheek

- Krediethypotheek

- Effectenhypotheek

- Hybride hypotheek

Eline van der Kruk over V&W Adviseurs

De TU Delft heeft me doorverwezen naar V&W Adviseurs te Delft, omdat ze daar weten hoe een promovendus een hypotheek kan afsluiten zonder het hebben van een vast contract. Een huis kopen bleek een stuk voordeliger dan een huis huren.

Aangaande de woning waren er nog wat verrassingen (lekkage, discussie over de woon- bestemming e.d.). V&W Adviseurs heeft mij ontzettend geholpen om ook dit onderdeel in goede banen te leiden. Ze hebben dus niet alleen de expertise in huis voor een goed hypotheekadvies, maar ook voor de koop van een huis.

Bekijk alle referentiesLineaire hypotheek

De lineaire hypotheek is de meest eenvoudige hypotheekvorm om te begrijpen. De reden is dat de hypotheekverstrekker u met een lineaire hypotheek maandelijks eenzelfde bedrag op de hypotheek laat aflossen. De looptijd van een hypotheek is veelal 30 jaar en dat betekent dat u na de helft van de looptijd van de hypotheek ook de helft van uw hypotheek heeft afgelost. Kortom, iedere maand lost u eenzelfde bedrag af aan uw hypotheek.

Omdat u bij een lineaire hypotheek sneller aflost dan een bij een annuïteitenhypotheek, betaalt u over de looptijd van de hypotheek ook minder hypotheekrente. Daarmee is de lineaire hypotheek aan het eind van de looptijd van de hypotheek goedkoper dan de annuïteitenhypotheek.

Annuïteitenhypotheek

De bruto maandlast (het bedrag dat u aan de hypotheekverstrekker moet betalen) blijft gedurende de gehele looptijd gelijk en is feitelijk een annuïteit. De samenstelling van deze annuïteit verandert echter maandelijks. Gedurende de looptijd van de hypotheek neemt het aandeel van de te betalen hypotheekrente af en neemt het aflossingsdeel toe. Doordat alleen de hypotheekrente fiscaal aftrekbaar is, nemen bij deze hypotheekvorm, de annuïteitenhypotheek, de nettolasten toe naarmate de looptijd van de hypotheek verstrijkt.

Een lineaire- of annuïteitenhypotheek afsluiten?

Levenhypotheek

Deze hypotheek kenmerkt zich door een lening op basis van een levensverzekering. U lost gedurende de looptijd niets af, waardoor de renteaftrek bij deze hypotheekvorm gedurende de gehele looptijd maximaal is. Aan het eind van de looptijd wordt met het gespaarde bedrag en de winstdeling van de maatschappij de hypotheek in één keer afgelost. Voordeel van deze vorm is een constante bruto- en nettolast gedurende de looptijd (bij gelijkblijvende rente). Nadeel is dat er geen volledige zekerheid te geven is omtrent de hoogte van de uitkering.

Spaarhypotheek

Bij de spaarhypotheek lost u gedurende de looptijd van de hypotheek niets af, waardoor de renteaftrek bij deze hypotheekvorm gedurende de gehele looptijd maximaal is. Het belangrijkste kenmerk is de gegarandeerde renteaangroei in de hypotheekspaarpolis. Over de maandelijks te betalen premie wordt een rente vergoed, die even hoog is als de hypotheekrente. Naast een constante bruto- en nettolast gedurende de looptijd van de hypotheek (bij gelijkblijvende rente) is een ander belangrijk voordeel dat aan het eind van de looptijd de gehele hypotheekschuld gegarandeerd wordt afgelost.

Bankspaarhypotheek

De bankspaarhypotheek heeft veel overeenkomsten met de spaarhypotheek. Ook bij de bankspaarhypotheek lost u gedurende de looptijd van de hypotheek niets af, zodat u ook de hele periode maximaal profiteert van de hypotheekrenteaftrek. De gegarandeerde rentevergoeding ontvangt u op een aan de hypotheekverstrekker verpande bankspaarrekening. Deze wordt ook wel een Spaarrekening Eigen Woning (SEW) genoemd. De vergoeding op deze Spaarrekening Eigen Woning (SEW) is weer dezelfde als de te betalen hypotheekrente. Kortom, de bruto- en netto maandlast van de hypotheek blijft gelijk, terwijl na afloop van de hypotheek de gehele hypotheekschuld gegarandeerd wordt afgelost.

Het verschil tussen de spaarhypotheek en de bankspaarhypotheek is voornamelijk dat in de spaarhypotheek een veelal verplichte overlijdensrisicoverzekering zit opgesloten. De spaarhypotheek is vaak een uitstekende oplossing, omdat deze premie veelal scherp geprijsd is. Voor een single die een huis wil kopen, kan het echter minder noodzakelijk zijn. De bankspaarhypotheek is een spaarhypotheek zonder verplichte overlijdensdekking. De hypotheekverstrekker kan mogelijk een overlijdensdekking vereisen, maar in geval van een bankspaarhypotheek hoeft deze niet verplicht bij dezelfde hypotheekverstrekker te worden aangevraagd.

Beleggingshypotheek

Uiteraard betaalt u ook bij deze hypotheekvorm hypotheekrente. Daarnaast betaalt u maandelijks een premie die wordt belegd in beleggingsfondsen of rechtstreeks in effecten, welke verpand worden aan de hypotheek. Dit kan naar keuze via een bank- of verzekeringoplossing. U kunt invloed uitoefenen op de manier waarop uw saldo wordt belegd. Het eindbedrag kan zowel hoger als lager uitvallen dan het bedrag van de hypotheek, omdat het eindsaldo afhankelijk is van het beleggingsrendement. De hypotheek wordt aan het einde van de looptijd in één keer afgelost. Het risico zit voornamelijk in de aflossing op de einddatum. Zijn de beleggingsresultaten op dat moment voldoende om de hypotheek te kunnen aflossen?

Ook hier is er sprake van een constante bruto- en nettolast gedurende de looptijd van de hypotheek (bij een gelijkblijvende hypotheekrente).

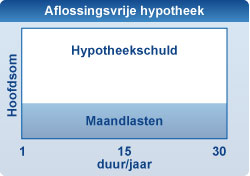

Aflossingsvrije hypotheek

Bij de aflossingsvrije hypotheek betaalt u alleen hypotheekrente en behoeft de hypotheek pas te worden afgelost bij verkoop van de woning of bij overlijden. Voordeel hiervan is een lage maandelijkse hypotheeklast. Nadeel is dat u niet aan (fiscaal vriendelijke) vermogensvorming doet, zodat het onzeker is of u na 30 jaar in staat bent om uit de beschikbare middelen de hypotheek af te lossen. Aflossing van de hypotheek op enigerlei wijze is wel aan te bevelen, omdat de hypotheekrente gedurende maximaal 30 jaar aftrekbaar is.

Krediethypotheek

Een kredietrekening met de overwaarde van uw huis als onderpand. Binnen de vastgestelde limiet kunt u van deze rekening naar behoefte geld opnemen, aflossen of zelfs de rente op uw lening bij laten schrijven.

Effectenhypotheek (zuivere beleggingshypotheek)

Bij een effectenhypotheek wordt de hypothecaire lening aan het einde van de looptijd afgelost uit de opbrengst van een aangekochte effectenportefeuille. Het fundamentele verschil met een beleggingshypotheek is dat het vermogen (benodigd voor aflossing van de hypotheek) niet wordt opgebouwd in een verzekering, maar rechtstreeks in beleggingsfondsen. De hypotheeklasten bestaan, naast de hypotheekrente, uit een bedrag dat wordt belegd. Dit kan een maandelijkse inleg zijn, maar ook een éénmalige, in fondsen naar keuze. De omvang van de bedragen wordt zodanig gekozen dat naar verwachting aan het eind van de looptijd de hypotheek (gedeeltelijk) kan worden afgelost uit het opgebouwde saldo. U kunt een bedrag te kort komen of overhouden, dit hangt samen met de hoogte van het uiteindelijk gerealiseerde rendement.

Ook hier is er sprake van een constante bruto- en nettolast gedurende de looptijd (bij gelijkblijvende rente). Om een veel voorkomend misverstand uit de wereld te helpen, het is niet zo dat als de beleggingsresultaten achterblijven, u wordt gevraagd om tussentijds extra geld over te maken naar de geldverstrekker. Het risico zit met name in de aflossing op de einddatum. Zijn de beleggingsresultaten op dat moment voldoende om de hypotheek te kunnen aflossen?

Hybride hypotheek

De hybride hypotheek wordt ook wel de spaar/beleggingshypotheek genoemd. Het biedt de zekerheid van een spaarhypotheek en de flexibiliteit van een beleggingshypotheek. U betaalt een vast bedrag per maand en over een deel daarvan ontvangt u een rente die gelijk is aan uw hypotheekrente (vgl. spaarhypotheek). Het andere deel van de maandpremie wordt in verschillende beleggingsfondsen belegd. U bepaalt zelf welk deel u gegarandeerd spaart of risicovol belegt. U maakt volledig gebruik van de renteaftrek, kunt beleggingsrisico’s tijdelijk vermijden en maakt kans op een hoog rendement.